۞ پایگاه خبری اتاق شفاف :

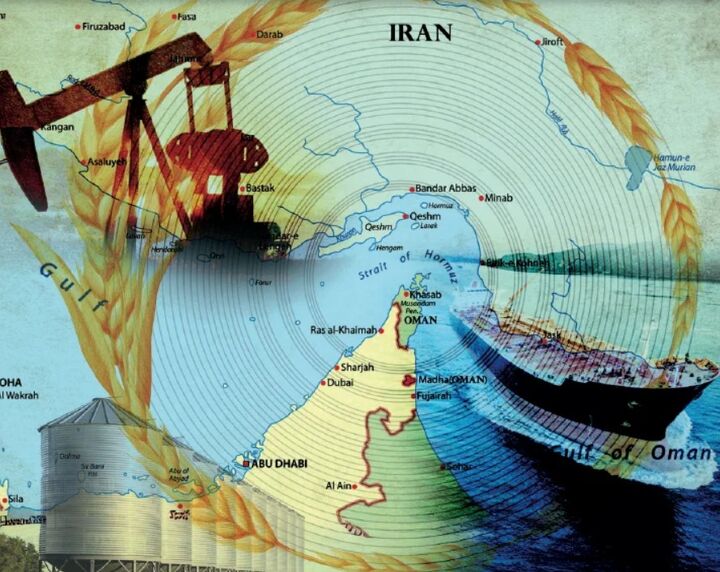

اختلال در صادرات از تنگه هرمز و حمله به صنایع پتروشیمی ایران، بازار پتروشیمی جهان را با شوک قیمتی، تعطیلی واحدهای آسیایی و افزایش شدید هزینههای حملونقل روبهرو کرده است.

اتاق شفاف به نقل از بازار؛ با اختلال در صادرات پتروشیمی از تنگه هرمز، هزینههای بیمه و حملونقل چندبرابر و قیمت جهانی محصولات از اتیلن تا استایرن جهش یافت؛ آسیای وابسته در مرکز بحران ایستاده است.

جنگ آمریکا و اسرائیل علیه ایران بر بازارهای پتروشیمی سایه افکنده است، به طوری که جریان عرضه از طریق تنگه هرمز مختل شده و هزینههای حمل و نقل افزایش یافته و اکنون با خبر حمله ای ناجوانمردانه به صنایع پتروشیمی اییران کمبود عرضه و افزایش قیمتها در سطح جهانی کاملا مشهود شده است.

تحلیلگران خارجی بر این باورند که با توجه به تعطیلی برخی از ظرفیتهای تولید و افزایش قابل توجه هزینههای حمل و نقل و بیمه، بحران فعلی به جای تقاضای ضعیف، ناشی از اختلال در زنجیرههای تأمین است و حمله به صنایع پتروشیمی ایران عامل روانی دیگری را بر این بازار تحمیل می کند.

در همین زمینه، جیمز ویلسون، تحلیلگر ICIS، گفت: تنشهای ژئوپلیتیکی در منطقه منجر به اختلالات شدید در بازارهای پتروشیمی شده است، به طوری که بین ۷۵ تا ۸۰ درصد صادرات مواد شیمیایی از خاورمیانه مختل شده است، رقمی که احتمالاً افزایش خواهد یافت.

او افزود: «تأثیر آن بلافاصله در بازارها، به ویژه از نظر عرضه و قیمتها، قابل مشاهده است» و خاطرنشان کرد که این بحران محدود به محصولات نهایی نیست، بلکه به خوراکها، از جمله نفت، نفتا و گاز مایع نیز گسترش مییابد.

جیمز ویلسون توضیح داد که «قیمتهای جهانی به سرعت افزایش یافتهاند و افزایش دو رقمی در چندین محصول مشاهده شده است، در حالی که قیمتها در برخی از زنجیرههای مرتبط با نفت دو برابر شده است» که ناشی از اختلالات زنجیره تأمین است.

فشار محدودیتهای لجستیکی

جو دوئی، اقتصاددان کوفاس به گروه رسانه های ارقام، گفت: «تأثیر بر تولیدکنندگان پتروشیمی در کشورهای خلیج فارس در کوتاهمدت منفی است، که نتیجهی عدم توانایی در صادرات محصولات است.» او توضیح داد که «این مشکل مربوط به تقاضا نیست، بلکه مربوط به توانایی حمل محصولات به خارج از منطقه است.»

او افزود: «تولیدکنندگان خلیج فارس به لطف هزینه پایین خوراک، به ویژه اتان، از یک مزیت رقابتی جهانی برخوردارند، اما این مزیت زمانی که صادرات مختل شود، بیاثر میشود.» او خاطرنشان کرد: «نتیجه این امر کاهش محمولهها و درآمدها و فشار بر نرخهای عملیاتی است.»

آسیا در قلب بحران؛ ۳۰ درصد از ظرفیت فرکینگ آن متوقف شده است

ویلسون تحلیلگر ICIS خاطرنشان کرد: آسیا با توجه به وابستگی شدیدش به منابع خاورمیانه، بیشترین تأثیر را از این موضوع پذیرفته است، چرا که حدود یک سوم از نیازهای نفت خام خود را از این منطقه وارد میکند. علاوه بر این، آسیا کل حجم صادرات نفتا و گاز مایع خاورمیانه را وارد میکند.

او با اشاره به اینکه «حدود ۳۰ درصد از ظرفیتهای کراکینگ بخار در آسیا، خارج از چین، در حال حاضر غیرفعال هستند»، توضیح داد که این واحدها اساس تولید الفینهایی مانند اتیلن و پروپیلن هستند.

تحلیلگر ICIS افزود: کمبود خوراک منجر به تعطیلی واحدهای تولیدی کلیدی شد که در کاهش عرضه و افزایش قیمتها نقش داشت.

در همین زمینه، الدویهی خاطرنشان کرد که با توجه به وابستگی شدید به منابع خلیج فارس، «تعدادی از تولیدکنندگان آسیایی به دلیل کمبود خوراک، شروع به کاهش نرخ عملیاتی یا اعلام وضعیت اضطراری کردهاند.»

کشتیهایی که در نزدیکی هند پهلو گرفتهاند، بحران کشتیرانی و قیمت هایی که تحت فشارند

ویلسون گفت که «ترافیک کشتیها از طریق تنگه هرمز به سطوح محدودی کاهش یافته است و روزانه فقط یک یا دو کشتی از آن عبور میکنند» و خاطرنشان کرد که «بیمه هنوز در دسترس است اما بسیار گران است».

او افزود: «هزینه سوخت کشتی به شدت افزایش یافته است که عامل اصلی افزایش قیمت کشتیرانی در سطح جهانی است».

او توضیح داد که «تعداد زیادی کشتی در حال حاضر در نزدیکی هند مستقر هستند و منتظر بازگشایی تنگهها هستند» و خاطرنشان کرد که «ادامه بحران ممکن است این کشتیها را به سمت بازارهای دیگر سوق دهد که این امر زنجیرههای تأمین را بیشتر مختل خواهد کرد.»

تحلیلگر ICIS تأکید کرد که «این عوامل در کنار هم منجر به افزایش هزینههای حمل و نقل و تأخیر در تحویل میشوند که بر عرضه فشار میآورد و قیمت نهایی محصولات پتروشیمی را افزایش میدهد.»

از سوی دیگر، الدویهی تأیید کرد که «هزینههای حمل و نقل به دلیل افزایش هزینههای بیمه و سوخت، با توجه به عدم وجود مسیرهای جایگزین مشخص برای صادرات پتروشیمی خلیج فارس، شاهد افزایش آشکاری هستند.»

او اشاره کرد که «برخلاف نفت خام، اکثر محصولات پتروشیمی را نمیتوان به راحتی از طریق جایگزینهای لجستیکی تغییر مسیر داد» که منجر به تنگناهای عرضه و حمایت از قیمتها میشود.

اختلال در تنگه هرمز، فشار بر خوراک دام را افزایش داده و قیمتهای جهانی را بالا میبرد

الکس سندز، رئیس قیمتگذاری پتروشیمی در آرگوس، توضیح داد که «اختلال در حمل و نقل دریایی از طریق تنگه هرمز منجر به محدودیتهای شدید در دسترسی به خوراک برای کارخانهها، به ویژه در آسیا، شده است که قیمت مواد اولیه را به میزان قابل توجهی افزایش داده است.»

او اشاره کرد که حدود ۳۷ درصد از تجارت نفتا و ۲۵ درصد از تجارت گاز مایع جهان از این تنگه عبور میکند که بیشتر آن به مقصد آسیا است و این موضوع شدت تأثیر بر بازارهای آسیایی را توضیح میدهد.

او خاطرنشان کرد که برخی از کارخانهها در آسیا تولید را متوقف کردهاند، در حالی که برخی دیگر نرخ عملیاتی را کاهش دادهاند و در صورت اتمام موجودی، احتمال تعطیلی بیشتر کارخانهها وجود دارد.

الکس سندز افزود: قیمت اتیلن در آسیا از زمان شروع بحران تقریباً دو برابر شده است، در حالی که قیمت پلی اتیلن حدود ۵۷ درصد افزایش یافته است.

او توضیح داد که «اختلال در عرضه از خاورمیانه همچنین منجر به معطل ماندن مقادیر زیادی از محصولات در منطقه شد که به کمبود در بازارهای جهانی دامن زد.»

الکس سندز افزود: قیمت اتیلن در آسیا از زمان شروع بحران تقریباً دو برابر شده است، در حالی که قیمت پلی اتیلن حدود ۵۷ درصد افزایش یافته است

بحران عمیق تر می شود؛ ۲۰ درصد از ظرفیت الفینها از بازار خارج شده است

سندرز خاطرنشان کرد که سالانه حدود ۱۴ میلیون تن پلیاتیلن در شرایط عادی از تنگه هرمز صادر میشود و این نشان میدهد که بستن این تنگه میتواند از خروج حدود ۱.۲ میلیون تن در ماه از منطقه جلوگیری کند که معادل حدود ۱۵ درصد از عرضه جهانی است.

ویلسون توضیح داد: «بحران فعلی با بحرانهای قبلی مانند همهگیری ویروس کرونا متفاوت است، زیرا تقاضا هنوز وجود دارد، اما مشکل در کمبود عرضه است.»

او افزود که «حدود ۲۰ درصد از عرضه جهانی الفینها (اتیلن و پروپیلن) در حال حاضر در دسترس نیست» و این باعث ایجاد شکاف بزرگی بین عرضه و تقاضا میشود.

او توضیح داد که «بازار در حال تجربه چیزی است که به عنوان «تخریب تقاضا ناشی از کمبود عرضه» شناخته میشود، جایی که تقاضا به دلیل عدم دسترسی به مقادیر کافی مجبور به کاهش میشود.»

از سوی دیگر، جو دوئیهی خاطرنشان کرد که «تولیدکنندگان در آسیا با توجه به وابستگی شدیدشان به واردات خوراک و مواد پتروشیمی از خلیج فارس، از جمله اتیلن، پروپیلن، نفتا و متانول، با فشار فزایندهای روبرو هستند.»

او توضیح داد که «کاهش عرضه از منطقه منجر به افزایش قیمت خوراک و محصولات شده است و این افزایش قیمتها از طریق زنجیره ارزش به سایر بخشها منتقل میشود.»

جو دوئیهی خاطر نشان کرد: «قیمتها از آغاز بحران افزایش شدیدی را ثبت کردهاند، به طوری که نفتا و متانول حدود ۵۰ درصد، پلیاتیلن ۳۳ درصد و پلیپروپیلن حدود ۴۲ درصد افزایش قیمت داشتهاند.»

او افزود: «با توجه به تقاضای ضعیف در بخشهای پاییندستی مانند ساختوساز و خودرو که توانایی بازار را برای انتقال هزینهها محدود میکند، قیمتهای بالاتر لزوماً به معنای بهبود سودآوری نیستند.»

او خاطرنشان کرد: «تعدادی از تولیدکنندگان در آسیا به دلیل کمبود خوراک، اعلام وضعیت اضطراری و کاهش نرخهای عملیاتی را آغاز کردهاند.»

جو دوئیهی افزود: «جریانهای تجاری شروع به تغییرات تدریجی کردهاند و برخی از بازارهای آسیایی به واردات مقادیر بیشتری از خارج از منطقه خلیج فارس، به ویژه از ایالات متحده، روی آوردهاند.»

او تأکید کرد: «سود تولیدکنندگان خاورمیانه از این تحولات همچنان به توانایی آنها برای از سرگیری صادرات مرتبط است و اگر جریان صادرات بازگردد، ممکن است با متعادل شدن مجدد بازار، قیمتها به تدریج کاهش یابند.»

تأثیر این بحران فراتر از سابیک است

به گزارش آرگوس، در تحولی مرتبط، سابیک به دلیل اختلالات لجستیکی مربوط به تنشها و اختلال در حمل و نقل دریایی از طریق تنگه هرمز، از ۲۶ مارس وضعیت اضطراری برای فروش متانول و استایرن اعلام کرد.

طبق همین دادهها، این موضوع با محدودیتهای عملیاتی در بازار، از جمله کارهای تعمیر و نگهداری در برخی از واحدهای تولید استایرن در ایالات متحده، از جمله تأسیسات سرمایهگذاری مشترک بین سابک (SABIC ) و توتال انرژی (Total Energies ) در کارویل، لوئیزیانا، همزمان شده است.

الکس سندز، رئیس قیمتگذاری پتروشیمی در آرگوس، گفت: اعلام وضعیت اضطراری از سوی سابیک در مورد متانول و استایرن تنها یکی از نشانههای تأثیر بسیار گستردهتر بر بازار است.

او افزود: «تعطیلی صداره، یکی از بزرگترین مجتمعهای پتروشیمی جهان، در نتیجه اختلالات زنجیره تأمین، نشان دهنده عمق بحران است» و پیشبینی کرد که «در صورت ادامه وضعیت فعلی، تعطیلیهای بیشتری رخ خواهد داد».

طبق دادههای آرگوس، نرخ بهره برداری از واحدهای استایرن آمریکای شمالی بین ۵۶ تا ۶۰ درصد متغیر بوده که تحت تأثیر کارهای تعمیر و نگهداری برنامهریزی شده قرار گرفته است و انتظار میرود با بازگشت برخی واحدها به چرخه تولید در ماه آوریل، به حدود ۶۵ درصد افزایش یابد.

این بحران همچنین با فصل تعمیرات و نگهداری گسترده در سطح جهان، از جمله واحدهایی در ایالات متحده، عربستان سعودی و اروپا، همزمان شد که کمبود عرضه را تشدید کرد.

عمق بحران در بازارهای استایرن، قیمتها در اروپا ۴۰ درصد افزایش مییابند

همزمان با آشکار شدن اثرات کمبود عرضه در بازارها، نوسانات برخی محصولات نشاندهنده میزان فشار بر عرضه جهانی است.

در همین زمینه، دادههای آرگوس نشان داد که اختلالات عرضه جهانی، قیمت مونومر استایرن را به بالاترین سطح خود در تقریباً دو سال گذشته رسانده است، زیرا جریان صادرات از خاورمیانه به دلیل اختلالات در حمل و نقل از طریق تنگه هرمز کاهش یافته است. این داده ها پیش از حملات امروز به صنایع پتروشیمی ایران است.

قیمت استایرن در اروپا از زمان آغاز بحران حدود ۴۰ درصد افزایش یافته و به حدود ۱۶۹۷.۵ دلار در هر تن رسیده است، در حالی که قیمتها در ایالات متحده ۲۷ درصد افزایش یافته و به حدود ۱۴۵۰ دلار در هر تن رسیده است و فرصتهای صادراتی را از سواحل آمریکا به اروپا فراهم کرده است.

دادهها نشان میدهد که تولیدکنندگان آمریکایی با توجه به وابستگی شدید بازار اروپا به منابع خاورمیانه، به دنبال پر کردن شکاف عرضه در اروپا هستند. عربستان سعودی حدود ۳۳ درصد، هند ۴۰ درصد و چین ۴۴ درصد از واردات استایرن اروپا را به خود اختصاص میدهند.

هزینه حمل و نقل از سواحل آمریکا به اروپا نیز به دلیل محدودیت در دسترسی به تانکرها، دو برابر شده و به حدود ۱۴۰ دلار در هر تن رسیده است، در حالی که این رقم در ماه فوریه ۷۲ دلار بود.

دادهها نشان میدهد که تولیدکنندگان آمریکایی با توجه به وابستگی شدید بازار اروپا به منابع خاورمیانه، به دنبال پر کردن شکاف عرضه در اروپا هستند. عربستان سعودی حدود ۳۳ درصد، هند ۴۰ درصد و چین ۴۴ درصد از واردات استایرن اروپا را به خود اختصاص میدهند

حاشیه سود آسیایی در پایینترین سطح تاریخی

ویلسون توضیح داد که تولیدکنندگان نفتا در آسیا حاشیه سود تاریخی پایینی را ثبت میکنند، زیرا هزینههای خوراک سریعتر از قیمت محصولات در حال افزایش است.

او افزود: «این وضعیت ممکن است تصمیمگیری برای تعطیلی برخی از کارخانههایی را که از قبل از حاشیه سود ضعیف رنج میبردند، تسریع کند.»

جو دوئیهی، به نوبه خود، با اشاره به اینکه «تأثیر بحران بر حاشیه سود هنوز بین مناطق و محصولات یکسان نیست»، توضیح داد که «تولیدکنندگان وابسته به نفتا، به ویژه در آسیا، به دلیل هزینه بالای خوراک و افزایش خطرات عرضه، بیشترین فشار را متحمل میشوند.»

او افزود: «تولیدکنندگان در اروپا به دلیل افزایش هزینههای انرژی، به ویژه گاز و برق، همچنان تحت فشار حاشیه سود خواهند بود و اگرچه وابستگی کمتر آنها به منابع خلیج فارس خطر کمبود عرضه را کاهش میدهد، اما این امر تأثیر هزینههای بالا بر عملکرد مالی را جبران نمیکند.»

در مقابل، هم ویلسون و هم الدویهی اظهار داشتند که با توجه به هزینههای پایینتر خوراک و شکاف فزاینده بین قیمت نفت و گاز، «تولیدکنندگان وابسته به اتان، به ویژه در ایالات متحده، به عنوان بزرگترین ذینفعان بالقوه تنشهای مداوم شناخته میشوند».

ویلسون خاطرنشان کرد: «با توجه به وابستگی تولیدکنندگان در ایالات متحده و کانادا به اتان کمهزینه، ممکن است بزرگترین ذینفعان باشند» و افزود که «هزینههای تولید آنها با همان نرخ جهانی افزایش نیافته است».

او همچنین اشاره کرد که «شکاف هزینه بین ایالات متحده و سایر نقاط جهان افزایش یافته است که این امر رقابتپذیری صادرات آمریکا را در دوره آینده افزایش خواهد داد.»

اواسط آوریل یک نقطه خطر برای تقاضا

ویلسون توضیح داد که «اواسط آوریل میتواند نقطه عطفی باشد، زیرا اگر بحران مهار نشود، اختلالات عرضه بدتر خواهد شد.»

او افزود که «اگر بحران برای چند ماه ادامه یابد، میتواند منجر به کاهش رشد تقاضا یا حتی کاهش آن در مقایسه با سال گذشته شود.»

جو دوئیهی، به نوبه خود، پیشبینی کرد که «تنشهای مداوم، قیمتهای پتروشیمی را با حاشیه سود نوسانی بالا نگه خواهد داشت، به ویژه برای تولیدکنندگان وابسته به نفتا و بخشهای پاییندستی که بیشترین تأثیر را از افزایش هزینهها میپذیرند.»

او افزود: «بازارها ممکن است شاهد تغییر مسیر بیشتر جریانهای تجاری باشند، به طوری که آسیا به واردات مقادیر بیشتری از خارج از منطقه خلیج فارس روی آورد.»

او هشدار داد که «هرگونه تشدید بیشتر یا اختلال بیشتر در عرضه میتواند قیمتها را به سطوح بالاتر برساند، منجر به کاهش نرخهای عملیاتی شود و اگر صنایع پاییندستی نتوانند هزینههای بالاتر را جذب کنند، خطر نابودی تقاضا را افزایش دهد.»

جو دوئیهی خاطرنشان کرد که «اگر بحران بدتر شود، فشارها بر حاشیه سود میتواند به کل زنجیره ارزش گسترش یابد.»

این اظهارات پیش از حملات به صنایع پتروشیمی ایران بوده و لذا بحران عرضه و افزایش تقاضای اسیای شرقی به مراتب زودتر از ۱۰ روز دیگر رخ خواهد داد.

دادههای آرگوس نشان میدهد که کمبود عرضه در حال تأثیرگذاری بر صنایع تولیدی است و قیمت محصولاتی مانند پلیاستایرن و ABS افزایش مییابد که میتواند به محصولات مصرفی از جمله مواد بستهبندی و ظروف پلاستیکی نیز گسترش یابد.

الکس سندز توضیح داد: «افزایش قیمت پلاستیک در قیمت بسیاری از کالاهای مصرفی منعکس خواهد شد» و تصریح کرد که «این تأثیر ممکن است در برخی از محصولات مانند بستهبندی محدود باشد، اما در بخشهایی که به شدت به پلاستیک وابسته هستند مانند اتومبیل و مصالح ساختمانی، بیشتر خواهد بود.»

او هشدار داد که اختلالات زنجیره تأمین میتواند منجر به رکود در بخشهای صنعتی گستردهتر شود، نه فقط افزایش هزینهها.

او توضیح داد که بهبود بازار نیازمند زمان برای راهاندازی مجدد واحدهای تولیدی، بازسازی موجودیها و بازگرداندن جریان تجارت جهانی به سطوح عادی خود است.

افزایش قیمت پلاستیک در قیمت بسیاری از کالاهای مصرفی منعکس خواهد شد. این تأثیر ممکن است در برخی از محصولات مانند بستهبندی محدود باشد، اما در بخشهایی که به شدت به پلاستیک وابسته هستند مانند اتومبیل و مصالح ساختمانی، بیشتر خواهد بود

تأثیر تأخیری بر اروپا و آمریکا و فرصتهای کوتاهمدت

ویلسون خاطرنشان کرد که «تأثیر این بحران در حال حاضر در آسیا متمرکز است، در حالی که هنوز به طور کامل به اروپا و ایالات متحده نرسیده است» و پیشبینی کرد که «با ادامه بحران، عواقب آن بعداً آشکار خواهد شد».

او افزود که «تولیدکنندگان در اروپا ممکن است موقتاً از کاهش واردات و افزایش قیمتها سود ببرند»، اما تأکید کرد که «تأثیر بلندمدت آن بر بازار جهانی منفی است».

ویلسون تأکید کرد که ادامه بحران منجر به فشار بیشتر بر زنجیرههای تأمین و قیمتها خواهد شد و خطرات آشکاری برای تقاضای جهانی و حاشیه سود به همراه خواهد داشت و خاطرنشان کرد: «بهبودی حتی پس از بازگشت جریانها، به دلیل اختلال در مسیرهای کشتیرانی و بازسازی موجودیها، زمان خواهد برد.»

فرض بازگشت سریع تجارت جهانی مواد شیمیایی و پلاستیک پس از پایان بحران غیرواقعبینانه است وبازگرداندن تعادل ممکن است چندین ماه، شاید شش ماه یا بیشتر طول بکشد. در این میان آسیا بیشترین ضرر را خواهد کرد

بهبود آهسته و فشار مداوم بر بازار

جو دوئیهی، به نوبه خود، با اشاره به اینکه بحران کنونی اهمیت محوری منطقه خلیج فارس را در سیستم پتروشیمی جهانی تأیید میکند، توضیح داد که مزیت رقابتی تولیدکنندگان خلیج فارس بر اساس هزینه پایین اتان همچنان به توانایی آنها در صادرات عادی تولید وابسته است.

او افزود که «اختلالات مداوم منجر به افزایش نوسانات قیمت، تسریع تغییر جهت تجارت جهانی و تقویت موقعیت تولیدکنندگان خارج از خلیج فارس، به ویژه تولیدکنندگان وابسته به اتان در ایالات متحده، خواهد شد» و تأکید کرد که «آسیا همچنان آسیبپذیرترین منطقه باقی خواهد ماند».

در مقابل، الکس سندز گفت که شرکتهای کشتیرانی در مورد بازگشت به مسیرهای آسیبدیده محتاط خواهند ماند، زیرا هزینههای بیمه و حمل و نقل همچنان در حال افزایش است.

او افزود: «فرض بازگشت سریع تجارت جهانی مواد شیمیایی و پلاستیک پس از پایان بحران غیرواقعبینانه است» و خاطرنشان کرد که «بازگرداندن تعادل ممکن است چندین ماه، شاید شش ماه یا بیشتر طول بکشد».

او خاطرنشان کرد که «ادامه تنشها، فشار رو به بالا بر قیمتها را حفظ خواهد کرد و به دلیل تورم و اختلالات عرضه، تقاضا را با خطراتی مواجه خواهد کرد.»

تمامی حقوق این سایت متعلق به اتاق شفاف است.